🏆 超過60萬名讀者已閱讀本站的內容,共同創造了95萬次總閱讀次數!

上次關於美債殖利率的文章,其中兩年期 / 十年期美債殖利率曲線圖畫到 2023/8/15。後來美債殖利率持續攀升,這篇文章 larry 接著畫圖到 10/13 (週五)。

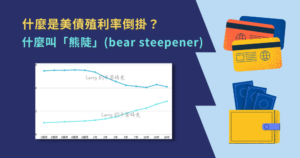

時間軸-美債殖利率曲線

X軸為時間,Y軸是殖利率,淺色曲線是兩年期美債,深色曲線是十年期美債。資料來源 美國財政部官網

熊陡 (bear steepening) 的情況

上圖可以看到第一,不管是兩年期 / 十年期美債殖利率,都是繼續攀升。而且十年期美債殖利率 (深色曲線) 上升的速度明顯高於兩年期美債。larry 之前的文章也提到,這就是所謂的「熊陡」(bear steepener)。

明顯的「熊陡」代表人們對於目前經濟的信心較好,避險的心態較少。

兩年期美債殖利率 > 5

第二,從詳細數字來看,9/14~10/6 更是殖利率的高點,在此期間內,兩年期美債殖利率皆 > 5,這是非常高的數字了。

9/14~10/6 這個區間,道瓊指數和 S&P 500 明顯都跟坐溜滑梯似的下跌。所以再次印證,美債殖利率的飆升,會從股市吸走資金。

美債持有者的未實現損失

第三,殖利率的飆升意味著美債面額的崩跌。銀行通常會將閒置現金投向債券以賺取利息,也就是大量的美債持有人是「銀行」。

以2023年3月份矽谷銀行倒閉為例。其中一個原因就是因為矽谷銀行持有大量的美債,沒賣出時是「未實現的損失」,當需要用現金時,賣出美債的當下就要認列損失。加上另外籌措資金的舉動,造成投資人和存戶的恐慌,進而擠兌提款。

所以,美債面額崩跌會造成銀行各種未實現 / 已認列的損失,各家銀行或多或少都有損失。雖然大型銀行不至於倒閉,但投資人信心下降,造成銀行股價不振。

美債的供過於求

第四,美國政府因沒錢而持續借貸,也就是大量賣美債。現在美債市場是供過於求 (賣的多,買的少),當然美債面額會持續下跌。而且別忘了美債「殖利率」,欠錢是要付利息的,殖利率飆高會讓欠錢的人欠更多。

10/12 美國財政部的「30年期美債」拍賣,價格十分糟糕。充分反映出現在美債供過於求,甚至美國政府的財務狀況,讓投資人不敢借錢給它 (不敢買美債)。

滾雪球似的債務和利息,無窮迴圈,看起來是無解。

美國政府大量賣美債,投資人不想接,這是直接的供需問題。所以短期內 larry 是看不到美債面額大幅上升,殖利率大幅下降的可能性。

2023/10/9 開始聯準會有一些鴿派言論

以上是 larry 對近期美債殖利率飆高的一些整理與觀察。另外,從 10/9 (週一) 開始,也有滿多聯準會官員表示,會將殖利率飆高這件事作為下次升息的考量,也許就沒有必要再次升息。

10/9 開始聯準會有一些鴿派言論,10/10、10/11 的確美債殖利率有降,但 10/12、10/13 又飆高了上來 (本篇文章資料只到 10/13)。

當然,聯準會官員都是經濟學家,他們也知道美債殖利率這樣飆高下去,本文上面敘述的幾個徵狀再推到極致,金融環境會有極高的風險。

順道一提,聯準會是投票制的,要不要升息由聯準會官員投票決定。

結論

現在應該滿多投資人或媒體都在觀望聯準會暫停升息,甚至開始降息的時間點。因為他們要提早開始佈局金融商品。聯準會升降息,可能只是調一個數字,但對股、匯市、債券型基金,有根本性的影響。

聯準會也不會無端升息,現在萬物齊漲,高通膨這是事實。在台灣感受可能還不是最強烈,我相信歐美,尤其是大都市,物價應該是高到不行。

美國通膨率會直接影響聯準會的升降息。美國政府大量賣美債,又是另一個直接造成美債殖利率飆高的因素。這篇文章 larry 整理了一些現狀,希望讀者看過後,對於未來的經濟局勢,有自己的邏輯判斷。

相關文章

-

聯準會強力升息造成美債價格大幅波動,什麼是美債殖利率倒掛?什麼叫「熊陡」(bear steepening)

聯準會強力升息造成美債價格大幅波動,什麼是美債殖利率倒掛?什麼叫「熊陡」(bear steepening) -

台股 2024/8/5 大暴跌 1807 點,史上最大單日跌幅,股市大跌的可能原因,降息之前債券一定會漲嗎?

台股 2024/8/5 大暴跌 1807 點,史上最大單日跌幅,股市大跌的可能原因,降息之前債券一定會漲嗎? -

台股 2025/4/7 大跌 2065 點,再次刷新史上最大單日跌幅,如何面對股市災難式的大跌?

台股 2025/4/7 大跌 2065 點,再次刷新史上最大單日跌幅,如何面對股市災難式的大跌? -

Alphabet (Google) 財報 2021~2022,從 YouTube 的營收變化,來看自媒體環境與廠商的選擇

Alphabet (Google) 財報 2021~2022,從 YouTube 的營收變化,來看自媒體環境與廠商的選擇 -

AI伺服器概念股廣達,翻倍的股價,有媒體用「工程師 vs 業務員」比喻廣達與同業?來聊聊我的看法

AI伺服器概念股廣達,翻倍的股價,有媒體用「工程師 vs 業務員」比喻廣達與同業?來聊聊我的看法 -

回顧2022,逐漸恢復的生活,股市與各種市場的熱度回檔,我們要怎麼看打回原形後的商業環境

回顧2022,逐漸恢復的生活,股市與各種市場的熱度回檔,我們要怎麼看打回原形後的商業環境 -

[讀書筆記] 一如既往 (Same as Ever)。致富心態作者的全新力作,在變動無常的世界中,找到不變的道理

[讀書筆記] 一如既往 (Same as Ever)。致富心態作者的全新力作,在變動無常的世界中,找到不變的道理 -

黃仁勳 2025 CES 的演講摘要,NVIDIA輝達的AI佈局,Blackwell 架構與GB200,Agentic AI代理

黃仁勳 2025 CES 的演講摘要,NVIDIA輝達的AI佈局,Blackwell 架構與GB200,Agentic AI代理

本站的主題是商業、創業、美食、葡萄酒、科技、AI、數位行銷